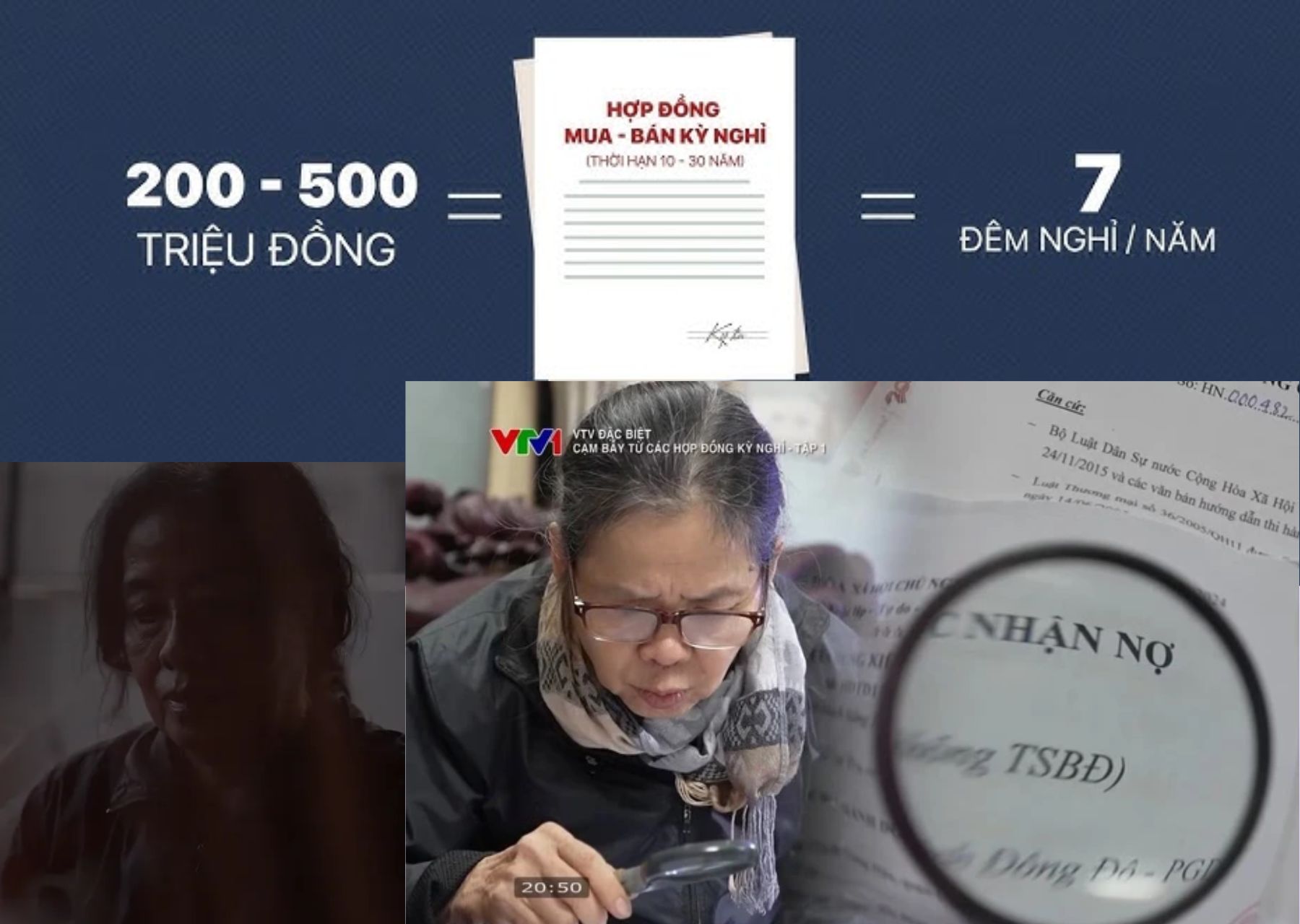

Những ngày gần đây, loạt phóng sự điều tra về các hợp đồng kỳ nghỉ trên VTV đã khiến nhiều người không khỏi bàng hoàng. Không ít gia đình mất hàng trăm triệu, thậm chí hàng tỷ đồng. Nhiều người lớn tuổi sử dụng toàn bộ tiền tiết kiệm hoặc vay mượn để tham gia các giao dịch được giới thiệu là “cơ hội đầu tư”, “tài sản nghỉ dưỡng”, “quyền sở hữu kỳ nghỉ có giá trị gia tăng theo thời gian”.

Tuy nhiên, điều đáng suy ngẫm hơn cả không nằm ở số tiền đã mất. Mà là việc rất nhiều nạn nhân đều là những người có học vấn, có kinh nghiệm sống và có sự nghiệp ổn định. Điều đó cho thấy đây không đơn thuần là câu chuyện của sự cả tin. Đó còn là câu chuyện về những khoảng trống trong năng lực quản lý tài chính cá nhân.

Tóm tắt nội dung

- 1 Hợp đồng kỳ nghỉ là gì?

- 2 Vậy tại sao tại Việt Nam lại phát sinh nhiều tranh cãi?

- 3 Khi một khoản chi tiêu bị “ngụy trang” thành một khoản đầu tư

- 4 Những mánh khóe tâm lý khiến nhiều người “sập bẫy”

- 5 Cạm bẫy nguy hiểm nhất: Không chấp nhận mình đã sai

- 6 Bài học không chỉ dành cho người mua hợp đồng kỳ nghỉ

- 7 Kiến thức tài chính không giúp bạn tránh mọi rủi ro, nhưng giúp bạn nhận diện chúng sớm hơn

- 8 Related

Hợp đồng kỳ nghỉ là gì?

Hợp đồng kỳ nghỉ (Vacation Ownership hoặc Timeshare) là mô hình đã xuất hiện từ nhiều thập kỷ trước tại Mỹ và châu Âu. Thay vì phải bỏ ra một khoản tiền rất lớn để sở hữu toàn bộ một bất động sản nghỉ dưỡng, nhiều người cùng chia sẻ quyền sử dụng một căn hộ hoặc khu nghỉ dưỡng trong những khoảng thời gian nhất định mỗi năm.

Ví dụ: Một khu nghỉ dưỡng có thể bán quyền nghỉ dưỡng cho nhiều khách hàng khác nhau. Mỗi khách hàng được quyền sử dụng căn hộ trong 1 tuần hoặc vài tuần cố định mỗi năm.

Về bản chất, đây là hình thức trả trước cho nhu cầu du lịch dài hạn. Nếu được vận hành minh bạch, người mua có thể:

- Tiết kiệm chi phí nghỉ dưỡng lâu dài.

- Sử dụng dịch vụ tại các khu nghỉ dưỡng chất lượng cao.

- Trao đổi kỳ nghỉ với hệ thống đối tác tại nhiều quốc gia.

Tại nhiều nước, mô hình này vẫn đang hoạt động hợp pháp.

Vậy tại sao tại Việt Nam lại phát sinh nhiều tranh cãi?

Điều quan trọng chúng ta cần hiểu là: Không phải mọi hợp đồng kỳ nghỉ đều là lừa đảo.

Vấn đề nằm ở cách sản phẩm được bán và những cam kết vượt xa giá trị thực tế của sản phẩm. Trong nhiều trường hợp được phản ánh, khách hàng không được tiếp cận đầy đủ thông tin trước khi ký kết.

Thay vào đó, họ được dẫn dắt bởi những lời quảng bá như:

- Giá trị hợp đồng sẽ tăng theo thời gian.

- Có thể dễ dàng chuyển nhượng.

- Có thể bán lại với giá cao.

- Có khả năng sinh lời trong tương lai.

- Chỉ còn vài suất cuối cùng.

Khi đó, người mua không còn nhìn sản phẩm như một dịch vụ nghỉ dưỡng. Họ bắt đầu xem nó như một khoản đầu tư. Và đây chính là điểm rủi ro lớn nhất.

Khi một khoản chi tiêu bị “ngụy trang” thành một khoản đầu tư

Một trong những nguyên tắc cơ bản của quản lý tài chính cá nhân là: Phải phân biệt rõ giữa tài sản tiêu dùng và tài sản đầu tư. Một chiếc xe hơi là tài sản phục vụ nhu cầu đi lại. Một chuyến du lịch là chi phí trải nghiệm. Một gói nghỉ dưỡng cũng vậy.

Tuy nhiên, khi những sản phẩm này được giới thiệu như cơ hội sinh lời hoặc gia tăng giá trị tài sản, người mua rất dễ đánh giá sai bản chất của giao dịch.

Nhiều người ký hợp đồng không phải vì nhu cầu nghỉ dưỡng. Họ ký vì kỳ vọng lợi nhuận. Và khi kỳ vọng đó không thành hiện thực, rủi ro bắt đầu xuất hiện.

Những mánh khóe tâm lý khiến nhiều người “sập bẫy”

Điều đáng chú ý trong các vụ việc liên quan đến hợp đồng kỳ nghỉ là những thủ thuật được sử dụng thực chất không hề mới. Chúng đã xuất hiện từ lâu trong nhiều mô hình bán hàng áp lực cao và các hình thức lừa đảo tài chính trên khắp thế giới. Điểm khác biệt nằm ở chỗ các chiêu thức này được thiết kế để tác động trực tiếp vào tâm lý con người, khiến người tham gia đưa ra quyết định dựa trên cảm xúc thay vì sự phân tích lý trí.

1. Tạo cảm giác khan hiếm

Một trong những kỹ thuật phổ biến nhất là tạo cảm giác khan hiếm và cấp bách. Người tham gia thường được thông báo rằng chương trình ưu đãi chỉ diễn ra trong ngày, số lượng suất tham gia còn rất ít hoặc mức giá hiện tại sẽ không còn sau khi sự kiện kết thúc. Khi đứng trước áp lực thời gian, nhiều người có xu hướng ra quyết định nhanh hơn vì lo sợ bỏ lỡ một cơ hội tốt. Thay vì dành thời gian tìm hiểu kỹ hợp đồng, tham khảo ý kiến người thân hoặc so sánh với các lựa chọn khác trên thị trường, họ bị cuốn vào cảm giác phải quyết định ngay lập tức.

2. Tạo cảm giác được chọn

Bên cạnh đó, nhiều đơn vị còn tạo cho khách hàng cảm giác mình là người được lựa chọn đặc biệt. Những lời giới thiệu như “khách hàng may mắn”, “khách hàng VIP” hay “nhóm khách hàng được hưởng ưu đãi riêng” khiến người tham gia cảm thấy mình đang nắm giữ một cơ hội hiếm có mà không phải ai cũng có được. Khi tâm lý được kích hoạt theo hướng này, con người thường dễ đánh giá cao giá trị của một sản phẩm hơn mức thực tế.

3. Sử dụng môi trường tạo niềm tin

Không gian tổ chức sự kiện cũng là một yếu tố được tận dụng triệt để. Các buổi giới thiệu thường diễn ra tại khách sạn, khu nghỉ dưỡng hoặc trung tâm hội nghị sang trọng với đội ngũ tư vấn chuyên nghiệp và quy trình tổ chức bài bản. Những yếu tố này vô hình trung tạo ra cảm giác uy tín và đáng tin cậy. Nhiều người có xu hướng mặc định rằng một chương trình được tổ chức quy mô lớn, tại địa điểm cao cấp thì phải là một sản phẩm chất lượng và được kiểm chứng kỹ lưỡng.

4. Lợi dụng cảm xúc

Đặc biệt, thay vì tập trung vào các thông tin tài chính cụ thể như chi phí thực tế, điều kiện sử dụng hay khả năng chuyển nhượng, nhiều buổi tư vấn lại dành phần lớn thời gian để kể những câu chuyện về gia đình hạnh phúc, những kỳ nghỉ đáng nhớ hoặc viễn cảnh tận hưởng cuộc sống trong tương lai. Khi cảm xúc được đẩy lên cao, khả năng đánh giá rủi ro thường giảm xuống. Người tham gia không còn nhìn vào sản phẩm dưới góc độ một quyết định tài chính cần được cân nhắc kỹ lưỡng, mà bắt đầu nhìn nó như một giấc mơ hoặc một cơ hội không nên bỏ lỡ.

Chính sự kết hợp giữa áp lực thời gian, cảm giác đặc biệt, môi trường tạo niềm tin và tác động cảm xúc đã khiến nhiều người đưa ra những quyết định tài chính quan trọng chỉ trong vài giờ đồng hồ. Đây cũng là lý do vì sao ngay cả những người có trình độ học vấn cao hoặc nhiều năm kinh nghiệm làm việc vẫn có thể trở thành nạn nhân của những mô hình được thiết kế để khai thác các điểm yếu tâm lý rất phổ biến của con người.

Cạm bẫy nguy hiểm nhất: Không chấp nhận mình đã sai

Cạm bẫy chồng cạm bẫy

Nhưng bi kịch thực sự không dừng lại ở lần mất tiền đầu tiên. Sau khi nhận ra hợp đồng không như những gì được kỳ vọng, nhiều người lại nhận được lời hứa rằng sẽ có đơn vị đứng ra hỗ trợ bán lại với giá cao. Với hy vọng lấy lại số tiền đã bỏ ra, họ tiếp tục đóng thêm các khoản phí, tiếp tục chờ đợi và tiếp tục tin rằng chỉ cần thêm một bước nữa thôi là mọi chuyện sẽ được giải quyết.

Đằng sau những quyết định tưởng chừng khó hiểu ấy là một hiện tượng tâm lý rất phổ biến trong tài chính hành vi, được gọi là “Ngụy biện chi phí chìm” (Sunk Cost Fallacy). Khi đã bỏ vào một khoản tiền lớn, con người thường rất khó chấp nhận rằng mình đã lựa chọn sai. Càng mất nhiều, họ càng muốn cố gắng gỡ lại. Và chính hy vọng ấy lại trở thành điểm yếu để những kẻ lừa đảo tiếp tục khai thác.

Người lớn tuổi – đối tượng của những công ty l.ừ.a đ.ả.o

Điều khiến nhiều người day dứt sau khi xem phóng sự không chỉ là số tiền bị mất, mà còn là hình ảnh của những người lớn tuổi – những người đã dành cả cuộc đời để làm việc, tiết kiệm và tích lũy. Đó có thể là khoản tiền dưỡng già, là số tiền dành dụm cho những năm tháng nghỉ hưu, hay đơn giản là thành quả của hàng chục năm lao động mà họ mong muốn giữ lại cho bản thân và gia đình.

Ở độ tuổi ấy, nhiều người không còn tìm kiếm cơ hội làm giàu. Họ chỉ mong có một cuộc sống an nhàn hơn, những chuyến nghỉ dưỡng cùng người thân hoặc một khoản tài sản được cho là an toàn và có giá trị. Chính những mong muốn rất đỗi bình thường đó lại bị biến thành công cụ để thao túng lòng tin.

Và điều đau lòng nhất là nhiều nạn nhân không chỉ mất tiền. Họ còn mang theo cảm giác tiếc nuối, tự trách bản thân và âm thầm chịu đựng vì sợ trở thành gánh nặng cho con cháu. Một quyết định tài chính sai lầm có thể lấy đi không chỉ tài sản tích lũy nhiều năm, mà còn cả sự bình yên mà họ đáng lẽ được tận hưởng ở những năm tháng cuối đời.

Bài học không chỉ dành cho người mua hợp đồng kỳ nghỉ

Nếu nhìn sâu hơn, đây không chỉ là câu chuyện của một sản phẩm cụ thể. Đó là bài học cho tất cả chúng ta. Ngày nay, các quyết định tài chính xuất hiện ở khắp nơi:

- Mua bảo hiểm.

- Đầu tư chứng khoán.

- Mua bất động sản.

- Tham gia các dự án kinh doanh.

- Góp vốn.

- Mua các khóa học cam kết thu nhập.

- Các cơ hội đầu tư “lợi nhuận cao, rủi ro thấp”.

Mỗi quyết định đều có thể tác động đến tài sản và tương lai của một gia đình. Và không ai có thể dựa hoàn toàn vào kinh nghiệm nghề nghiệp để bảo vệ mình.

Kiến thức tài chính không giúp bạn tránh mọi rủi ro, nhưng giúp bạn nhận diện chúng sớm hơn

Nhiều người nghĩ rằng quản lý tài chính cá nhân là học cách tiết kiệm hoặc đầu tư. Thực tế, giá trị lớn hơn nằm ở việc giúp mỗi người:

- Hiểu rõ bản chất của các sản phẩm tài chính.

- Đánh giá rủi ro trước khi ra quyết định.

- Nhận diện các chiêu thức thao túng tâm lý.

- Phân biệt giữa nhu cầu, mong muốn và cơ hội đầu tư.

- Bảo vệ thành quả lao động của bản thân và gia đình.

Trong một thế giới mà các hình thức lừa đảo ngày càng tinh vi, khả năng kiếm tiền là chưa đủ. Khả năng bảo vệ tiền mới là năng lực giúp mỗi người xây dựng sự ổn định tài chính lâu dài.

>> Xem thêm các giải pháp toàn diện về Quản lý tài chính cá nhân Tại đây