Theo khảo sát của Ngân hàng Thế giới vào năm 2022, có tới 46% người Việt không đủ tiền duy trì chi phí sinh hoạt trong 30 ngày nếu gặp tình huống khẩn cấp. Tỷ lệ tiết kiệm đã giảm từ 63% (2014) xuống 55% (2022), đặc biệt là ở người trẻ và người có thu nhập thấp.

Vậy đâu là nguyên nhân gây ra “bệnh”lười tiết kiệmvà làm thế nào để khắc phục? Hãy cùng 2Target tìm hiểu nguyên nhân và giải pháp giúp bạn cải thiện thói quen tiết kiệm, đảm bảo tương lai tài chính vững chắc hơn.

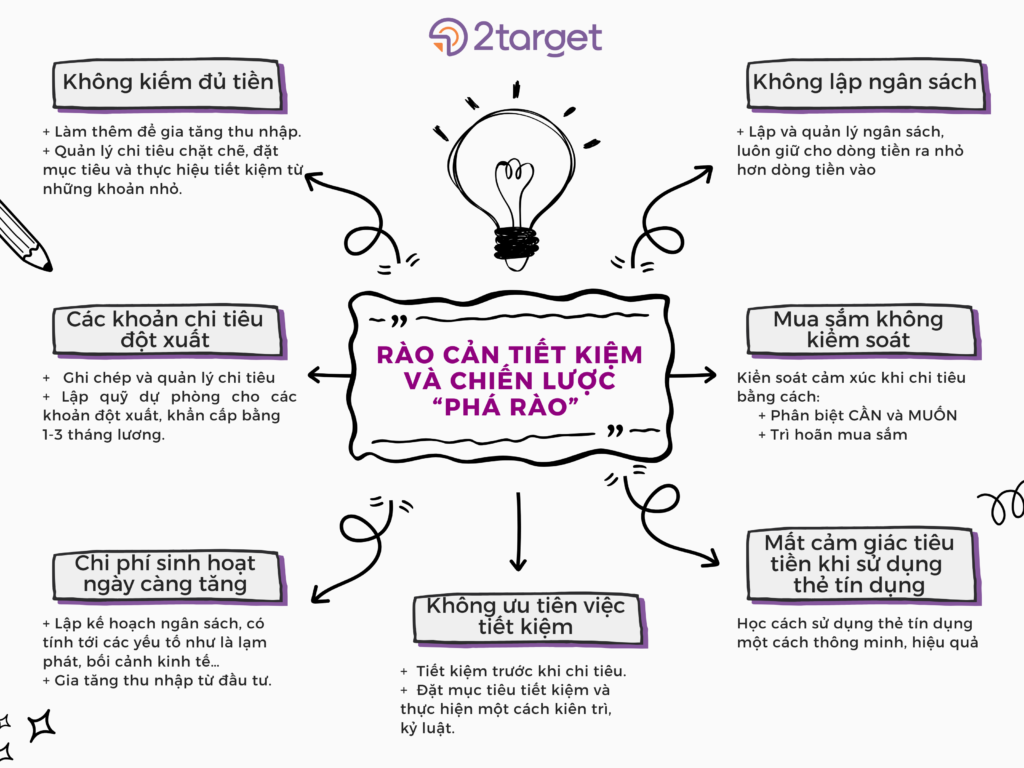

Nguyên nhân và thuốc trị “bệnh” lười tiết kiệm

1. Không kiếm đủ tiền

Đây là lý do phần lớn người trẻ tuổi gặp phải, khi thu nhập chưa đủ trang trải các chi phí thường ngày, khiến họ không có tiền dư để tiết kiệm. Một số bạn đang là sinh viên, vì vậy, thời gian đi làm rất hạn chế. Một số bạn mới ra trường mức lương còn thấp và công việc chưa ổn định.

Mách bạn: Nếu đây chỉ là một giai đoạn thiếu hụt tạm thời, bạn có thể đề nghị sự hỗ trợ từ phía người thân, hoặc nhận việc làm thêm để gia tăng thu nhập. Đây là giai đoạn chủ yếu để xây dựng và tích lũy kinh nghiệm, năng lực làm việc, vì vậy, bạn cũng chưa cần đặt mục tiêu tiết kiệm nhiều, mà nên bắt đầu từ những khoản nhỏ.

2. Các khoản chi tiêu đột xuất

Chi tiêu đột xuất là những khoản chi không có trong kế hoạch, xuất hiện đột ngột nhưng có thể “đốt cháy” ngân sách của bạn. Các bạn trẻ thường chưa lường hết được các tình huống có thể xảy ra trong cuộc sống, vì vậy, không có kế hoạch chuẩn bị. Nhưng đôi khi, các khoản chi không thực sự “đột xuất”, mà chủ yếu do chúng ta không ghi chép và lên kế hoạch ngân sách một cách đầy đủ.

Mách bạn: Để khắc phục đối với các khoản chi tiêu đột xuất, chúng ta có thể sử dụng một số chiến lược như là: ghi chép và quản lý chi tiêu; xây dựng quỹ dự phòng cho các tình huống đột xuất (Bạn có thể bắt đầu từ quỹ dự phòng tương đương số tiền chi tiêu cho 1 tháng và tăng dần lên 3 tháng).

>> Cách quản lý tiền thông thái, xem ngay tại đây.

3. Chi phí sinh hoạt ngày càng tăng

Lạm phát là một hiện tượng xuất hiện ở hầu hết các nền kinh tế, phản ánh sức mua của đồng tiền giảm theo thời gian. Thông thường, lạm phát có thể ở mức 2% đến 4%/năm, nhưng cũng có khi lạm phát tăng lên tới 7% – 8% phản ánh giá cả hàng hóa tăng nhanh và ảnh hưởng đến đời sống của hầu hết người dân.

Mách bạn: Vì lạm phát là một hiện tượng kinh tế có thể dự báo trước, chúng ta có thể chủ động lập kế hoạch chi tiêu tăng thêm hàng năm theo tỷ lệ lạm phát của nền kinh tế, tìm kiếm các giải pháp để tăng thu nhập, đầu tư với tỷ suất lợi nhuận lớn hơn tỷ lệ lạm phát.

4. Không lập ngân sách

Phần lớn những người không thể tiết kiệm là vì họ không lập cho mình một kế hoạch ngân sách rõ ràng. Họ thường cảm thấy thu nhập của mình quá ít, trong khi chi tiêu thì quá nhiều, và tiền thường “chạy” ra khỏi túi lúc nào không hay.

Mách bạn: Tiết kiệm có thể hiểu đơn giản là việc giữ cho dòng tiền ra luôn nhỏ hơn dòng tiền vào. Bạn cần biết rõ tiền của mình đang biến động như thế nào? Lập kế hoạch để cân đối tiền ra với tiền vào, thắt chặt chi tiêu với những tháng có thu nhập thấp, và tăng tiết kiệm vào những tháng có thu nhập cao. Đối với những người có thu nhập thường xuyên biến động thì quản lý ngân sách và tạo lập các quỹ dự phòng lại càng quan trọng.

5. Mua sắm không kiểm soát

Chi tiêu là một hành vi mang tính cá nhân hóa rất cao và chịu ảnh hưởng của nhiều yếu tố như: cảm xúc, bối cảnh, và cá tính.

Quản lý cảm xúc là một trong những chìa khóa để kiểm soát việc chi tiêu, tuy nhiên, đây cũng là thách thức đối với phần lớn người tiêu dùng, bất kể lứa tuổi, giới tính, trình độ… Một số người có thể mua sắm khi buồn, căng thẳng, ngược lại cũng dễ dàng chi tiêu khi vui vẻ, hưng phấn. Một số người lại coi chi tiêu như một giải pháp để tưởng thưởng bản thân. Đôi khi, áp lực chi tiêu đến từ những người xung quanh hay mạng xã hội…

Mách bạn: Trước tiên, phải có một thái độ đúng đắn để thiết lập và duy trì kỷ luật chi tiêu hiệu quả. Một số nguyên tắc thường được áp dụng giúp chúng ta có thể kiểm soát chi tiêu tốt hơn như là:

+ Phân biệt CẦN và MUỐN (CẦN là những thứ mà chúng ta phải có để đảm bảo cuộc sống, trong khi MUỐN là những thứ gia tăng thêm, có thì tốt);

+ Trì hoãn mua sắm: khi có một nhu cầu mua sắm nào đó, chúng ta có thể ghi lại, đặt vào giỏ hàng, nhưng không mua ngay, nếu sau một tuần/một tháng, mà chúng ta vẫn có nhu cầu mua sắm đồ vật đó thì hãy thực sự mua.

6. Mất cảm giác tiêu tiền khi sử dụng thẻ tín dụng

Sự phát triển của các sản phẩm dịch vụ tài chính, đặc biệt là thanh toán không dùng tiền mặt đã làm thay đổi đáng kể cách thức tiêu dùng trên toàn thế giới. Một số nghiên cứu chỉ ra rằng, khi sử dụng các phương thức thanh toán không dùng tiền mặt, người ta có xu hướng chi tiêu nhanh hơn so với khi sử dụng tiền mặt.

Nhiều người dùng thẻ tín dụng như một phương thức thanh toán, chứ không thực sự coi đây là một hình thức tín dụng, vì vậy, họ cũng thường ít cẩn trọng hơn.

Tuy nhiên, cách tính phí và lãi của thẻ tín dụng tương đối phức tạp. Trong thực tế, có nhiều người chưa hiểu, chưa có phương pháp quản lý, dẫn đến gánh nặng nợ thẻ tín dụng quá hạn. Thậm chí cuộc khủng hoảng thẻ tín dụng xảy ra trên diện rộng tại Hàn Quốc vào đầu những năm 2000 khiến cho rất nhiều người gặp khó khăn.

Mách bạn: Trước khi sử dụng bất kỳ sản phẩm tài chính nào, cũng cần tìm hiểu các nguyên tắc của sản phẩm, có biện pháp quản lý rủi ro phù hợp, để tận dụng được các lợi thế, nhưng không làm phát sinh rủi ro và chi phí không đáng có.

7. Không ưu tiên việc tiết kiệm

Tâm lý trì hoãn tiết kiệm xảy ra với hầu hết mọi người, dù là ở các độ tuổi khác nhau. Phần lớn cảm thấy việc cắt giảm chi tiêu đầy áp lực, và tiết kiệm là một công việc khó khăn, vì vậy, họ thường viện ra nhiều lý do để không tiết kiệm.

Tuy nhiên, chúng ta đều biết rằng vòng đời tài chính của một con người không phải lúc nào cũng diễn ra suôn sẻ. Có những giai đoạn chúng ta có thu nhập tốt, nhưng ngược lại cũng có khi thu nhập bị giảm sút. Một số tình huống bất ngờ cũng có thể xảy ra, đòi hỏi chúng ta phải chi tiêu ngoài dự kiến.

Mách bạn: Hãy tiết kiệm trước khi chi tiêu. Tiết kiệm cũng như vay nợ, thực chất là các công cụ giúp chúng ta linh hoạt hơn trong quản lý tài chính, và đạt được mục tiêu trong từng giai đoạn cuộc đời. Miễn là chúng ta có thể lên kế hoạch, có kỷ luật và nghiêm túc thực hiện để sử dụng hiệu quả công cụ này.

Như vậy, chúng ta có thể thấy rằng, rất nhiều yếu tố có thể khiến cho việc tiết kiệm trở nên thách thức hơn trong cuộc sống hiện nay. Tuy nhiên, điều đó không có nghĩa là chúng ta không thể tiết kiệm.

Dưới đây là bảng tóm tắt các rào cản và chiến lược “phá rào” để giúp bạn tiết kiệm hiệu quả hơn:

———–

2TARGET – TIÊN PHONG TRONG ĐÀO TẠO TÀI CHÍNH

Địa chỉ: Tầng 2, Số 6 Nguyễn Thị Thập, Trung Hòa, Cầu Giấy, Hà Nội

Hotline: 0898 622 822

Website: www.2target.vn