Tóm tắt nội dung

Tầm quan trọng của Quản lý tài chính cá nhân với sinh viên năm nhất

Quản lý tài chính đối với sinh viên năm nhất cũng giống như người lính lần đầu tiên ra mặt trận. Tưởng tượng bạn là một chiến binh tài chính, và “đạn dược” chính là số tiền eo hẹp mà bạn có. Bạn cần phải sử dụng số tiền này một cách thông minh, để vừa có đủ cho mọi nhu cầu hàng ngày, vừa không bị “hết đạn” trước khi hết thời hạn chiến đấu. Mỗi bạn sinh viên cần có sách lược tài chính đúng đắn, hiểu biết về quản lý tài chính cá nhân và khả năng điều chỉnh linh hoạt để vượt qua thử thách này một cách hiệu quả.

Những khó khăn về tài chính mà sinh viên năm nhất phải đối mặt

Đầu tiên, các bạn sinh viên năm nhất sẽ phải đối mặt với một loạt các mục tiêu tài chính đầy thử thách, từ tiền thuê nhà, tiền ăn uống, tiền học phí cho đến chi phí giải trí và mua sắm… Chuyển từ môi trường sống cùng gia đình sang sống tự lập có thể giống như bước vào một thế giới hoàn toàn mới, rất nhiều bạn sinh viên lần đầu tiên phải tự mình xoay sở để quyết định: từ việc chọn thuê phòng trọ một mình cho thoải mái hay ở cùng bạn bè để tiết kiệm? đi chợ mua rau thịt thế nào cho vừa rẻ vừa ngon? đi cà phê cùng câu lạc bộ, hay là dành tiền để mua sách đọc thêm?… Danh sách các khoản chi tiêu có thể dài vô tận.

Hơn nữa, bạn có thể phải chi tiền cho cả những nhu cầu không lường trước được, ví dụ như cần mua thuốc khi ốm đau, điện thoại, máy tính đột nhiên bị hỏng… Mỗi khoản chi tiêu đều giống như những “kẻ thù” đang chờ đợi bạn trên mặt trận tài chính. Bạn phải lập kế hoạch chi tiêu sao cho mỗi đồng tiền đều được phân bổ một cách hợp lý, giống như mỗi viên đạn bắn ra đều phải trúng mục tiêu cần thiết.

Tác động từ bạn bè, áp lực so sánh và các trào lưu từ mạng xã hội cũng là những yếu tố không thể bỏ qua. Bạn có thể cảm thấy bị cuốn vào việc chạy theo xu hướng mới nhất, từ việc mua sắm đồ công nghệ cho đến việc tham gia vào các hoạt động xã hội đang thịnh hành. Điều này có thể dẫn đến những khoản chi tiêu không cần thiết và vượt quá ngân sách dự kiến. Quản lý tài chính cá nhân trong giai đoạn này không chỉ là việc cân bằng giữa thu nhập và chi tiêu, mà còn là một thử thách trong việc duy trì sự tự chủ và làm chủ những quyết định tài chính của riêng bạn, bất chấp những tác động từ môi trường xung quanh.

Điểm khác biệt đáng kể khi các bạn sinh viên năm nhất rời khỏi vòng tay của bố mẹ để bắt đầu một cuộc sống “bán tự lập” là bạn vẫn có được sự hỗ trợ đáng kể từ bố mẹ, ví dụ như khoản kinh phí hàng tháng, nhưng bên cạnh đó, bạn cũng phải tự mình chịu trách nhiệm về phần còn lại của ngân sách và quản lý chi tiêu một cách độc lập. Dù khoản hỗ trợ từ gia đình có thể giúp bạn trang trải phần nào chi phí sinh hoạt, việc học cách quản lý số tiền này một cách hiệu quả vẫn là thử thách lớn.

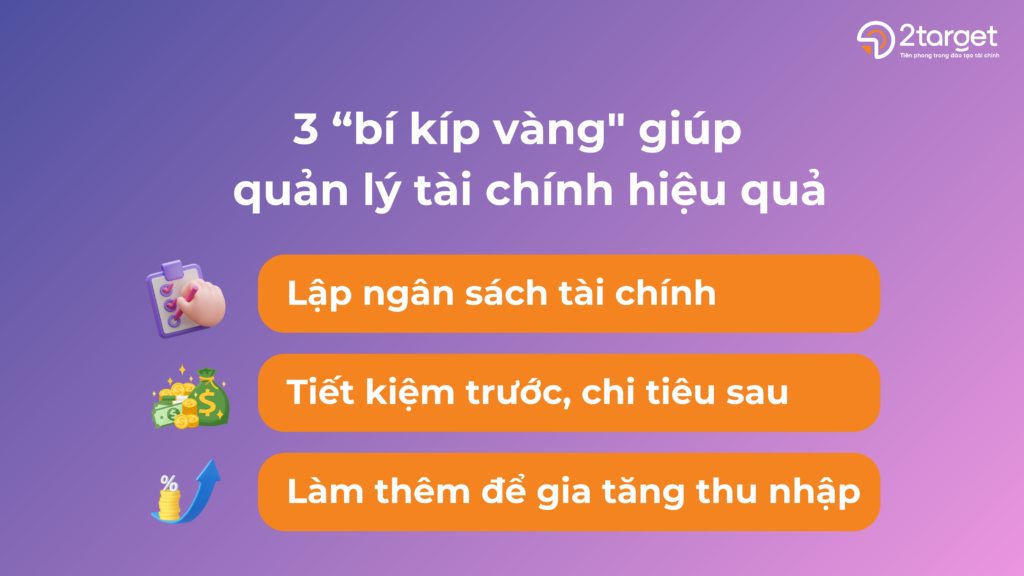

3 “bí kíp vàng” giúp sinh viên năm nhất quản lý tài chính hiệu quả

Vì vậy, các bạn sinh viên năm nhất có thể áp dụng 3 sách lược sau đây để tự mình quản lý tài chính cá nhân hiệu quả:

Lập ngân sách tài chính

Ngân sách là một kế hoạch tài chính để phân bổ thu nhập cho chi tiêu và tiết kiệm.

Hãy bắt đầu bằng cách liệt kê tất cả các nguồn thu nhập – là số tiền bạn có được từ nhiều nguồn khác nhau, bao gồm tiền trợ cấp từ gia đình, học bổng, hoặc tiền làm thêm.

Tiếp đó hãy thực hiện cô lập chi phí. Cô lập chi phí có nghĩa là bạn cần phải phân tách từng khoản chi tiêu riêng biệt, thay vì gộp tất cả vào một “mớ hỗn độn”. Ví dụ, thay vì chỉ ghi chung chung “chi tiêu hàng tháng”, hãy chia nhỏ thành các khoản cụ thể như tiền thuê nhà, tiền ăn, tiền sách vở, và tiền đi lại. Điều này giúp bạn dễ dàng theo dõi và xác định rõ ràng bạn đang tiêu tiền vào những mục nào.

Khi đã cô lập được các khoản chi phí, bước tiếp theo là khoanh vùng chi tiêu. Đây là quá trình bạn phân bổ ngân sách cho từng mục chi tiêu cụ thể. Ví dụ, bạn có thể quyết định rằng 30% thu nhập của mình sẽ dùng cho tiền thuê nhà, 20% cho thực phẩm, 10% cho sách vở, và phần còn lại cho các khoản khác. Bằng cách khoanh vùng như vậy, bạn có thể dễ dàng kiểm soát và điều chỉnh chi tiêu theo từng nhóm mục tiêu, từ đó tránh tình trạng tiêu tiền một cách vô tội vạ và giữ cho ngân sách của mình luôn trong tầm kiểm soát.

>> Xem thêm: Vận dụng nguyên tắc 50/30/20 vào Quản lý tài chính cá nhân

Tiết kiệm trước

Tiết kiệm là một kỹ năng quan trọng mà bạn nên phát triển ngay từ đầu. Bạn có thể bắt đầu với những mục tiêu nhỏ, chẳng hạn như chỉ một vài trăm nghìn, sau đó dần mở rộng mục tiêu của mình. Những khoản tiết kiệm nhỏ cũng có thể tích tụ theo thời gian và giúp bạn có sự chủ động hơn về tài chính.

Tiết kiệm cho quỹ dự phòng khẩn cấp đặc biệt quan trọng đối với sinh viên năm nhất. Quỹ dự phòng khẩn cấp hoạt động như một “bức tường bảo vệ”, giúp bạn tránh xa tình trạng “khủng hoảng tài chính” khi xảy ra những sự cố bất ngờ như ốm đau, xe cộ, bị hỏng hóc… Có một quỹ dự phòng không chỉ giúp bạn cảm thấy an tâm hơn về mặt tài chính mà còn cung cấp sự linh hoạt và tự chủ trong cuộc sống hàng ngày. Bạn sẽ không cần phải lo lắng về việc làm thế nào để xoay sở khi gặp phải những tình huống bất ngờ. Sau khi đã tiết kiệm cho quỹ dự phòng, các khoản tiết kiệm có thể được dành cho những mục tiêu khác nữa như là tích lũy vốn đầu tư để xây dựng một nền tảng tài chính vững chắc cho tương lai.

Một mẹo hay là tự động chuyển một phần tiền vào tài khoản tiết kiệm ngay khi nhận tiền trợ cấp hoặc lương từ công việc làm thêm. Bằng cách này, bạn không phải suy nghĩ quá nhiều về việc tiết kiệm mỗi tháng, và có thể dễ dàng thực hiện mục tiêu tiết kiệm.

Làm thêm để gia tăng thu nhập

Làm thêm giúp bạn có thêm tiền để trang trải các chi phí sinh hoạt và học tập mà không phụ thuộc hoàn toàn vào nguồn hỗ trợ từ gia đình. Một điểm cộng lớn của việc làm thêm là nó còn cung cấp cơ hội học hỏi và phát triển kỹ năng mềm như quản lý thời gian, giao tiếp và làm việc nhóm. Điều này không chỉ hữu ích cho việc duy trì tài chính mà còn có giá trị cho sự nghiệp tương lai của bạn.

Khi lựa chọn công việc làm thêm, hãy tìm những công việc có giờ làm linh hoạt để bạn có thể dễ dàng kết hợp với lịch học. Đồng thời, tận dụng những công việc làm thêm để tích lũy kinh nghiệm, mở rộng mối quan hệ và tăng cường các kỹ năng giải quyết vấn đề, đồng thời đảm bảo rằng bạn cân bằng giữa việc học và làm việc để không ảnh hưởng đến thành tích học tập.

Tuy nhiên, khi tìm việc làm thêm, bạn cần phải cẩn trọng để phòng tránh các chiêu trò lừa đảo. Tránh xa những công việc hứa hẹn mức lương quá cao hoặc yêu cầu bạn phải trả tiền trước để được nhận việc. Luôn kiểm tra kỹ thông tin về công ty và tìm kiếm đánh giá từ những người đã làm việc trước đó.

Xem thêm: Lừa đảo tài chính và tầm quan trọng của Quản lý tài chính cá nhân

Việc tự quản lý tài chính cá nhân không chỉ giúp bạn duy trì ổn định về mặt tài chính mà còn góp phần phát triển kỹ năng quản lý thời gian và tổ chức, điều này rất quan trọng trong cuộc sống tự lập. Hãy coi đây là cơ hội để học hỏi và trưởng thành, đồng thời sử dụng sự hỗ trợ từ gia đình như một nền tảng vững chắc để xây dựng thói quen tài chính lành mạnh và bền vững trong tương lai.

___________________

2TARGET – TIÊN PHONG TRONG ĐÀO TẠO TÀI CHÍNH

Địa chỉ: Tầng 2, Số 6 Nguyễn Thị Thập, Trung Hòa, Cầu Giấy, Hà Nội

Hotline: 0898 622 822

Website: www.2target.v