Tính cá nhân hóa trong quản lý tài chính, cùng với sự biến động và đa dạng trong các hoạt động chi tiêu, khiến nhiều người cảm thấy việc quản lý ngân sách trở nên phức tạp và đầy thách thức. Thật tuyệt vời nếu có một phương pháp quản lý ngân sách đơn giản và hiệu quả, đúng không? Đó chính là lý do tại sao quy tắc 50/30/20, hay còn gọi là “Công thức cân bằng tiền”, ra đời.

Tóm tắt nội dung

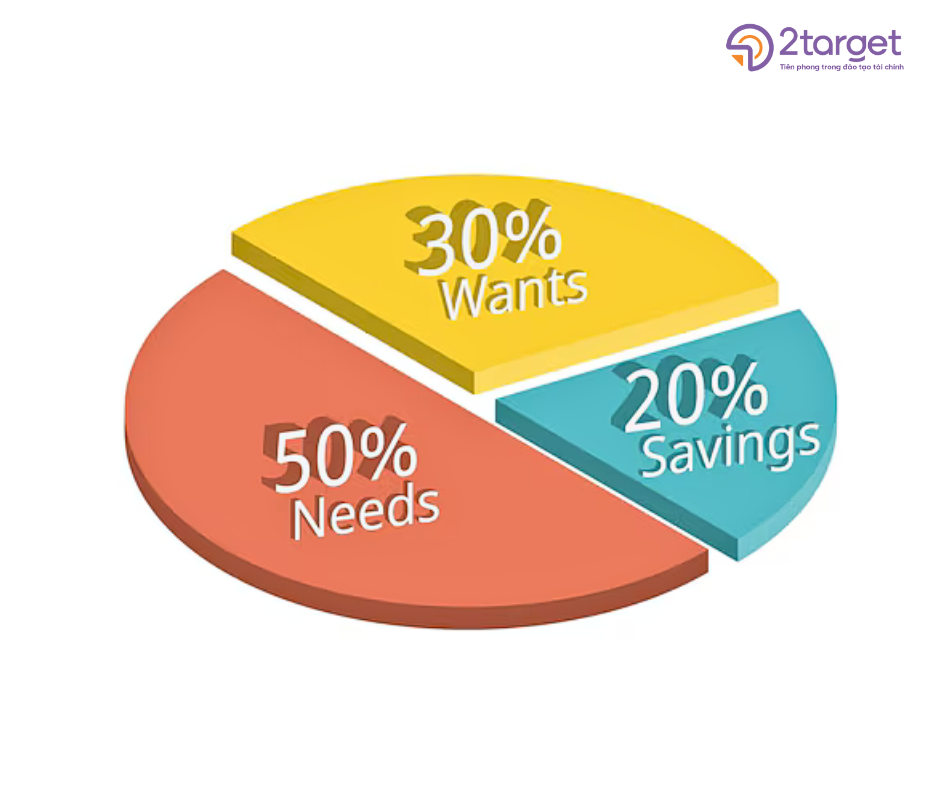

Quy tắc 50/30/20 trong quản lý tài chính cá nhân là gì?

Quy tắc 50/30/20, còn được gọi là Công thức cân bằng tiền, được đưa ra bởi Cựu Thượng nghị sĩ Elizabeth Warren và con gái bà- Amelia Warren Tyagi, trong cuốn sách “All Your Worth: The Ultimate Lifetime Money Plan” (Tạm dịch là Kế hoạch tối ưu để quản lý tiền trọn đời) xuất bản năm 2005.

Trong cuốn sách này, họ đã đề xuất một công thức quản lý tiền đơn giản mà mọi cá nhân đều có thể áp dụng. Theo quy tắc này, thu nhập của một người nên được phân bổ vào ba nhóm chính: 50% cho các nhu cầu thiết yếu, 30% cho các mong muốn, và 20% cho việc tiết kiệm.

Tại sao bạn nên phân bổ ngân sách theo quy tắc 50/30/20?

Việc áp dụng quy tắc 50/30/20 không chỉ giúp bạn quản lý tài chính hiệu quả mà còn mang lại nhiều lợi ích thiết thực. Hãy cùng 2Target khám phá lý do tại sao bạn nên phân bổ ngân sách theo quy tắc này.

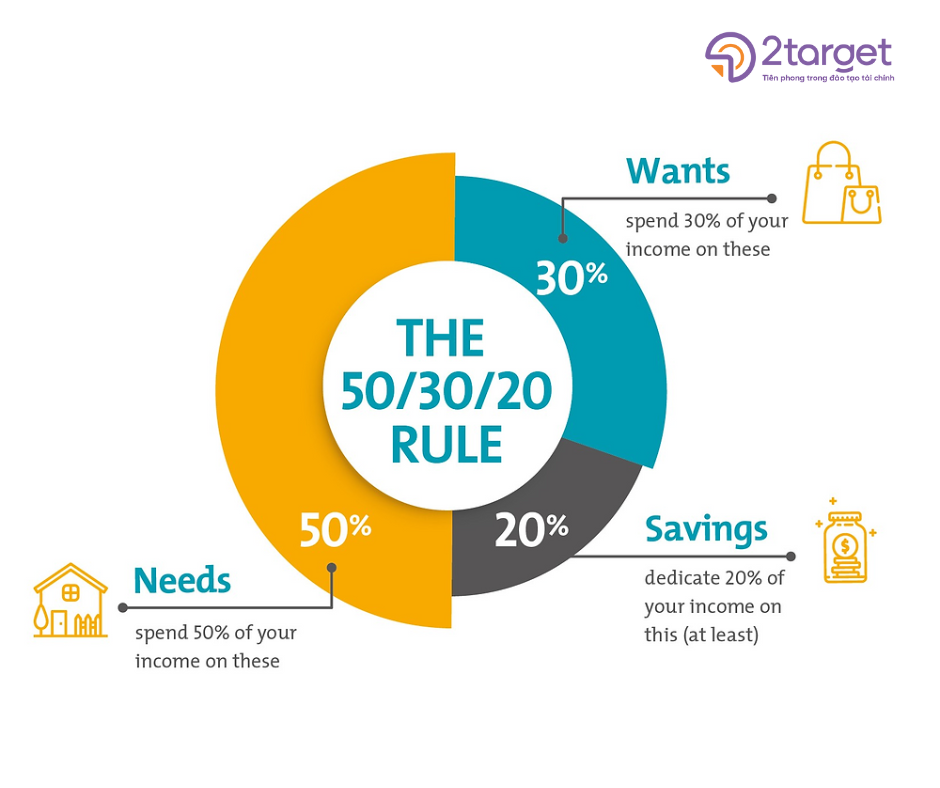

50% cho nhóm CẦN

50% thu nhập nên được sử dụng cho các chi tiêu thiết yếu mà bạn bắt buộc phải trả, bất kể hoàn cảnh ra sao. Theo Warren, có ba lý do chính để duy trì mức chi tiêu này cho nhóm Cần:

Đảm bảo sự ổn định

Mọi người đều cần có những chi phí tối thiểu như tiền ăn, tiền nhà… Dành 50% thu nhập cho các khoản cần thiết giúp bạn đảm bảo có đủ tiền cho những phần còn lại của cuộc sống như giải trí và tiết kiệm cho tương lai.

Đảm bảo an toàn trong tình huống khó khăn

Nếu bạn mất việc, các khoản bảo hiểm thất nghiệp thường bằng tối thiểu 50% thu nhập khi còn làm việc. Hoặc nếu một trong hai vợ chồng mất việc, bạn vẫn có thể đảm bảo chi trả các chi phí cần thiết cho cuộc sống với khoản lương còn lại.

Kinh nghiệm kiểm chứng

Warren nhấn mạnh rằng tỷ lệ này đã được kiểm chứng với nhiều người lao động Mỹ trong các giai đoạn trước đây. Hầu hết các gia đình chỉ dùng một nửa thu nhập cho những chi tiêu cần thiết, nhờ đó họ luôn có thể dành ra một phần để tiết kiệm cho tương lai.

Vậy làm sao bạn có thể biết khoản chi tiêu nào thực sự Cần, và khoản nào thì không?

Theo Warren, những khoản chi tiêu có thể xếp vào danh mục Cần nếu:

Bạn không thể sống an toàn (Ở tiêu chuẩn tối thiểu của cá nhân), mà không có khoản chi tiêu này.

Nếu bạn mất việc, bạn vẫn cần đến khoản chi tiêu này.

Trong vòng 6 tháng, bạn sẽ không thể sống mà không có khoản chi tiêu này.

30% cho nhóm MUỐN

30% thu nhập được sử dụng cho các khoản chi tiêu phục vụ mục đích nghỉ ngơi và hưởng thụ cuộc sống. Đây là không gian dành cho sở thích cá nhân, các nhu cầu giải trí, và tự do lựa chọn phong cách sống. Khác với nhóm Cần, nhóm Muốn linh hoạt và mang tính cá nhân hóa cao.

Bạn có thể chi tiêu cho bất cứ điều gì mình thích, miễn là tổng chi phí không vượt quá 30% thu nhập. Tỷ lệ này được cho là vừa đủ để bạn có thể tận hưởng cuộc sống mà vẫn đảm bảo tài chính cho tương lai.

Khó khăn lớn nhất trong việc kiểm soát nhóm Muốn là làm sao để giới hạn chi tiêu trong 30%, trong khi mỗi người đều có rất nhiều mong muốn. Warren cho rằng việc đặt ra giới hạn cụ thể sẽ giúp bạn ý thức hơn trong việc quản lý chi tiêu. Một số nguyên tắc có tính hành động như:

Luôn chi tiêu cho nhóm Cần trước (ví dụ: Đặt lịch thanh toán tự động cho các khoản chi tiêu thiết yếu).

Mở các tài khoản riêng để quản lý chi tiêu cho từng nhóm, đảm bảo không sử dụng ngân sách của nhóm Cần để đáp ứng các nhu cầu của nhóm Muốn.

20% cho TIẾT KIỆM

Warren cho rằng việc để nhóm Tiết kiệm ở phần cuối cùng của Công thức cân bằng tiền không có nghĩa là tiết kiệm không quan trọng. Ngược lại, tiết kiệm rất quan trọng, nhưng cách sắp xếp này giúp bạn thấy rõ cách tiết kiệm được hình thành.

Khi bạn giữ chi tiêu ở mức 50% cho nhóm Cần và 30% cho nhóm Muốn, bạn sẽ tự động có 20% thu nhập dành cho tiết kiệm. Bà nhấn mạnh rằng tiết kiệm sẽ trở nên dễ dàng và tự động khi bạn đã tập trung quản lý tốt hai nhóm chi tiêu trên.

Ưu và nhược điểm của quy tắc 50-30-20 trong quản lý Tài chính cá nhân

Quy tắc 50-30-20 là một phương pháp đơn giản giúp bạn quản lý tài chính cá nhân bằng cách phân chia thu nhập hàng tháng thành ba danh mục: 50% cho nhu cầu thiết yếu, 30% cho mong muốn, và 20% cho tiết kiệm và đầu tư. Dưới đây là một số ưu và nhược điểm của quy tắc này:

Ưu điểm

Dễ hiểu và dễ áp dụng: Quy tắc 50-30-20 rất đơn giản và dễ hiểu, bạn không cần phải có kiến thức chuyên sâu về tài chính để áp dụng.

Tạo thói quen Tài chính lành mạnh: Áp dụng quy tắc này giúp bạn hình thành thói quen chi tiêu có kế hoạch và tiết kiệm đều đặn, từ đó tạo nền tảng tài chính vững chắc.

Linh hoạt: Quy tắc này có thể được điều chỉnh để phù hợp với từng cá nhân hoặc gia đình, tùy thuộc vào tình hình tài chính cụ thể.

Giảm căng thẳng Tài chính: Việc phân chia thu nhập theo danh mục giúp bạn dễ dàng theo dõi và kiểm soát chi tiêu, giảm bớt căng thẳng về tài chính.

Hỗ trợ mục tiêu Tài chính dài hạn: Phần tiết kiệm và đầu tư chiếm 20%, giúp bạn xây dựng quỹ dự phòng và đầu tư cho tương lai.

Nhược điểm

Không phù hợp với mọi mức thu nhập: Đối với những người có thu nhập thấp, 50% cho nhu cầu thiết yếu có thể không đủ, buộc họ phải chi tiêu nhiều hơn vào các danh mục khác.

Thiếu linh hoạt trong chi tiêu: Quy tắc này có thể quá cứng nhắc đối với những người có chi tiêu biến động hoặc không đều đặn hàng tháng.

Không phản ánh chính xác tình trạng Tài chính cá nhân: Quy tắc 50-30-20 là một phương pháp chung chung và có thể không phù hợp với các tình huống tài chính đặc biệt hoặc phức tạp.

Bỏ qua các khoản Chi tiêu khẩn cấp: Quy tắc này không đề cập rõ ràng đến việc xử lý các khoản chi tiêu khẩn cấp hoặc không lường trước, có thể gây khó khăn cho những người không có quỹ dự phòng.

Không tối ưu hóa Đầu tư: Mặc dù 20% thu nhập được dành cho tiết kiệm và đầu tư, quy tắc này không cung cấp hướng dẫn cụ thể về cách đầu tư số tiền đó một cách hiệu quả.

Phân bổ ngân sách theo quy tắc 50-30-20 mang lại nhiều lợi ích trong việc quản lý tài chính cá nhân, nhưng cũng cần được điều chỉnh linh hoạt để phù hợp với tình hình tài chính cụ thể của mỗi người.

>> Xem thêm: Vận dụng nguyên tắc 50/30/20 vào quản lý tài chính cá nhân

———–

2TARGET – TIÊN PHONG TRONG ĐÀO TẠO TÀI CHÍNH

Địa chỉ: Tầng 2, Số 6 Nguyễn Thị Thập, Trung Hòa, Cầu Giấy, Hà Nội

Hotline: 0898 622 822

Website: www.2target.vn